Aujourd’hui, il existe 3 possibilités pour les propriétaires qui souhaitent faire des économies sur leur assurance de prêt :

- Avant la souscription du crédit immobilier avec la loi Lagarde (2010) :

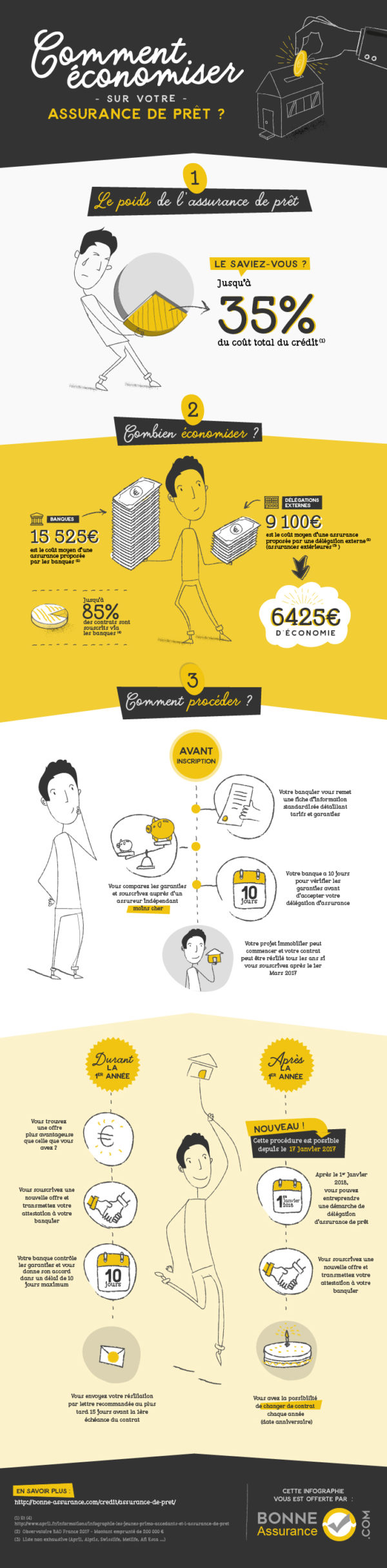

Tu peux faire part à ta banque de ta volonté de choisir une assurance individuelle proposée par autre organisme prêteur (délégation d’assurance). La banque a 10 jours pour vérifier que cette assurance a des garanties équivalentes à celles de son contrat. Si ton banquier valide cette offre, ton projet immobilier peut se concrétiser et tu peux rompre le contrat tous les ans.

- La 1ère année avec la loi Hamon (2014) :

Si tu trouves un contrat plus avantageux, tu peux changer ton assurance emprunteur à tout moment pendant la 1ère année de souscription. À condition de trouver une offre aux garanties équivalentes. Ta banque a un délai de 10 jours pour te donner son accord.

Si celle-ci te donne son accord, tu dois lui envoyer une lettre de résiliation en recommandé, avec accusé de réception, au moins 15 jours avant la 1ère échéance du contrat.

- Chaque année avec l’amendement Bourquin (2018) :

Suite à la modification de l’article L313-30 du code de la consommation, tu as la possibilité de changer d’assurance de prêt immobilier chaque année (résiliation annuelle). Le nouveau contrat doit présenter des garanties équivalentes à celles du contrat de la banque.

- IV) À propos de l’infographie

Spécialisé dans les assurances depuis plus de 20 ans, ce cabinet de courtage a réalisé une infographie sur les économies potentielles à faire sur l’assurance de prêt, que vous pouvez consulter ci-dessous :